根据《财政部、国家税务总局关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税[2016]140号)、《关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)等文件规定,经与主管税务机关进行沟通,现就增值税发票开具、获取及报销等相关事项提示如下:

一、增值税征收方式

2017年7月1日起,学校提供的科研技术、鉴证咨询服务取得的收入,采取简易征收方式,开具的增值税发票税率为3%(原为6%),不再进行增值税进项抵扣。同时,科研技术、鉴证咨询等服务形成的支出,只能获取增值税普通发票进行报销。

学校提供的其他服务(除科研技术、鉴证咨询服务外)仍按6%的税率开具增值税发票,其获取的增值税发票按规定进行报销和抵扣。

二、增值税发票开具

2017年7月1日起,学校向外单位(除个人、政府机构、事业单位中的非企业单位)开具增值税发票时,外单位必须提供其纳税人识别号或统一社会信用代码等相关信息。

三、增值税发票取得

我校取得增值税普通发票时,向开票方提供的相关开票信息如下(也可通过扫描二维码获取):

单位名称

| 四川大学

|

纳税人识别号

| 121000004000091949

|

单位地址

| 成都市一环路南一段24号

|

联系电话

| 028-85401210

|

开户银行

| 中国建设银行股份有限公司成都川大支行

|

开户行账号

| 51001870469059888666

|

(二维码信息获取方法:1、用手机微信“发现”-“扫一扫”,扫描二维码图片,点击“保存”;2、在微信主页面点击右下角的“我”,然后点击头像,点击“我的发票抬头”,开票信息一目了然。如果找不到“我的发票抬头”,则需更新微信版本)

四、增值税发票报销

1.增值税发票开具内容应与实际交易相符。税务机关的税控系统将与开票方的系统进行后台对接,导入相关开票信息进行比对。

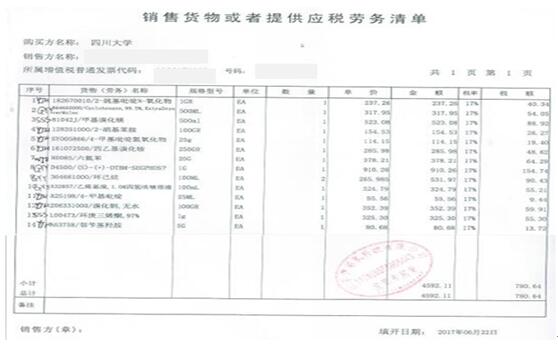

2.2017年7月1日起,购买食品、日用品、办公用品、劳保用品等,增值税发票不能按大类开具,需细化到购物明细。如需汇总开具,则应附上税控系统开出的《销售货物或者提供应税劳务清单》(见下图),并加盖发票专用章,自行打印并盖章的清单无效。

3.2017年7月1日起,开具培训、会议清单,必须由酒店系统或销售系统开具,并加盖发票专用章,不再接受系统外开具的清单。

财务处

2017年7月3日